Na Prosystem você tem posse da informação.

No nosso caso, ter um blog não é só postar uma matéria qualquer. Nós da equipe Prosystem postamos matérias realmente relevantes

Se um dono de negócio olhar apenas para o dinheiro que entra das vendas ou contratos, pode ser levado a uma visão errada sobre a situação da empresa. Um pico nas vendas ou a data de vencimento dos contratos cria uma impressão de que tem dinheiro sobrando, mas sem olhar os gastos que vêm pela frente, essa informação sobre a realidade financeira da empresa fica escondida. É preciso entender o que é fluxo de caixa e como ele pode ajudar no controle e na organização de seus negócios. Saiba mais neste post.

Fluxo de caixa é um tipo de controle da movimentação financeira em um determinado período de tempo, considerando entradas e saídas de dinheiro a partir de registros detalhados. Em uma visão diária, semanal ou mensal, ele já oferece instrumentos de verificação e análise para seus negócios.

Para tornar o processo mais eficiente, todas as receitas e despesas, por menores que sejam, precisam ser registradas. É comum, em pequenas empresas, que essa organização comece por planilhas, mas o mais recomendável é avançar rumo a ferramentas mais completas, como um sistema de gestão online.

A partir desse levantamento, que é uma ação básica e indispensável de gestão financeira, é possível contar com uma verdadeira base de dados. Com ela, o dono do negócio tem os subsídios necessários para a tomadas de decisões.

Isso porque, ao realizar o fluxo de caixa, ele adquire uma visão mais precisa sobre o momento financeiro da empresa. Isso significa saber, por exemplo, que aquela semana que parecia ótima para o faturamento, na realidade gerou receitas próximas das despesas.

Assim, fica claro que o fluxo de caixa pode, muitas vezes, abrir os olhos do dono do negócio e trazer notícias ruins. Mas não é ele o vilão da história. O instrumento apenas reflete os resultados de suas ações de gestão financeira.

Para que seja bem aproveitado e cumpra seus objetivos, o ideal é que você mantenha relatórios periódicos com os números registrados no fluxo de caixa. Eles podem ser diários, semanais, quinzenais ou mensais, dependendo da necessidade da empresa em acompanhar as movimentações financeiras. A partir da verificação do desempenho apurado, o gestor deve partir para a análise, questionando-se sobre como chegou àqueles números, tanto os negativos quanto os positivos.

Você sabia que erros no fluxo de caixa é considerado uma das principais causas da falência precoce de muitas empresas brasileiras? Afinal, a maneira como os recursos são administrados garantirão o sucesso do negócio. Assim, o controle do fluxo de caixa torna-se uma importante ferramenta para analisar a movimentação e desempenho da empresa.

Pensando nisso, a Prosystem seleciona para você os 5 erros no fluxo de caixa mais comuns que podem comprometer a gestão de uma empresa.

As informações extraídas do controle de fluxo de caixa poderão contribuir para a tomada de decisões na empresa com maior segurança. Mas, para isso, é preciso fazer o que alguns chamam de “planos de contas”. Que seria separar os gastos em grupos e categorias de forma que seja possível saber em quais pontos os gastos podem — ou não — ser reduzidos. Assim também deve ser feito com as entradas.

Se tratando de negócios, o otimismo não é uma ferramenta muito coerente, não é verdade? Os dados de movimentação de fluxo de caixa acumulados pela empresa podem orientar as tendências para os próximos períodos. Mas as anotações e sua análise precisam ser realistas, levando em conta aspectos inerentes ao negócio e as suas reais condições de alcançá-las. Evitando futuros erros no fluxo de caixa.

O controle de fluxo de caixa deve considerar mesmo os pequenos gastos e entradas. Portanto, é interessante que a atualização seja diária. Com o intuito de representar a real movimentação financeira da empresa. Uma diferença pode parecer insignificante quando avaliada em um único dia. Mas terá importante representação no resultado mensal.

Esse é um dos erros mais cometidos. Se uma venda é feita a prazo, por exemplo, a entrada do valor não pode integrar o fechamento do caixa. Até que seja efetivamente pago. Caso contrário, a empresa estará contabilizando um recurso que ainda não obteve, e com isso causar um descontrole no fluxo de caixa.

O controle dos custos influenciará diretamente no preço final do produto ou serviço. Por isso, é importante categorizá-los. Tanto os custos fixos, como os salários de funcionários, aluguel, tributos, quanto os variáveis devem ser considerados para que não haja um descontrole capaz de comprometer o faturamento.

Esse é um dos piores erros no fluxo de caixa. Nesse ponto, é preciso uma boa dose de disciplina e bom senso para controlar o caixa. De modo que quaisquer saídas estejam previstas no planejamento mensal do fluxo de caixa. Afinal, o caixa da empresa não é uma conta pessoal do qual se possa fazer saques livremente, não é mesmo?

A boa notícia é que, atualmente, existem softwares que podem contribuir com a gestão do fluxo de caixa do seu negócio.

E aí, o que achou deste post?

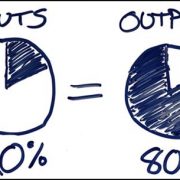

A curva de experiência ABC, também conhecida como Análise de Pareto, ou Regra 80/20, é um estudo que foi desenvolvido por Joseph Moses Juran, um importante consultor da área da qualidade que identificou que 80% dos problemas são geralmente causados por 20% dos fatores. O nome “Pareto” vem de uma homenagem ao economista italiano Vilfredo Pareto, que em seu estudo observou que 80% da riqueza da Itália estava na mão de 20% da população. E boa parte do entendimento da Curva ABC se deve à análise desenvolvida por Pareto.

A Curva ABC recebeu este nome em decorrência da metodologia utilizada, veja a explicação detalhada abaixo:

Aqui é importante ressaltar que os parâmetros descritos acima não podem ser encarados como uma regra matematicamente fixa e exata. Estes itens podem variar de organização para organização nos percentuais descritos. Por isso, é preciso muita atenção na hora de realizar a análise.

O uso mais comum da curva ABC se dá no gerenciamento de estoques, a fim de realizar um controle mais apurado dos produtos em estoque e, também, buscar a redução de custos sem comprometer o nível de atendimento ao cliente. Por isso, a Curva ABC auxilia na classificação dos itens em estoque de acordo com sua importância relativa.

Outra utilização bastante comum desta ferramenta é na procura de causas e efeitos dentro da gestão da qualidade, onde se busca encontrar as principais causas que geram o maior número de efeitos. A curva ABC pode ser usada em outras partes da empresa, como para identificar os melhores clientes, os fornecedores mais importantes, os problemas mais comuns à sua empresa, entre muitos outros.

Partindo do estudo dos inventários para usarmos como exemplo, o primeiro passo dentro da análise é identificar os critérios que serão utilizados. Vamos pegar, por exemplo, dois critérios geralmente usados, o giro de um item e sua lucratividade.

As empresas devem priorizar ter um giro melhor dos produtos que possuem maior margem de lucratividade, utilizando de seus esforços para melhorar os canais de compra destas mercadorias e sua logística interna na empresa. Agora, para os itens de menor giro e menor margem, a empresa pode diminuir seus esforços de compra e logística, podendo até mesmo eliminar os produtos de pior classificação.

Para montar a análise é necessário montar uma tabela com a participação de cada item na receita total da empresa, assim cria os critérios de avaliação. Por exemplo, quais itens representam 80% da receita, os 15% e os últimos 5%. Geralmente, o resultado é semelhante ao mostrado no gráfico abaixo. Na maioria dos casos, uma parte menor da causa corresponde a uma parte maior dos efeitos.

Com a utilização da Curva ABC, será muito mais fácil para o gestor gerenciar seu estoque dentro da organização, por isso é importante conhecer todas as variáveis desta ferramenta. Por isso, recomendamos que você vá além dos conhecimentos oferecidos neste post, procurando literaturas à respeito e, principalmente, trocando experiências com profissionais da área.

Você já usa essa ferramenta em seu sistema? Nos conte nos comentários!

Centro de custos é uma forma resumida de uma expressão maior: centro de custos e lucros. Representa cada segmento principal de uma empresa que tem uma relativa autonomia no que se refere à sua própria administração financeira, isto é, às suas receitas e despesas. O conjunto de todos os centros de custos representa a empresa completa.

Isso vai depender diretamente do tamanho e das conveniências da empresa. Talvez, para melhor controlar a entrada e a saída de dinheiro, mesmo sendo uma pequena empresa, seja conveniente separá-la em mais centros de custos. No mínimo, uma empresa deve ter 3 centros de custos, que podem ser: administração, vendas e publicidade ou consultoria, divulgação e produção.

Dividida a empresa em áreas determinadas, o importante é saber com o que está sendo gasto o dinheiro e a que área corresponde esse gasto. Haverá, portanto, despesas referentes a somente um centro de custos (por exemplo, publicidade) ou despesas que tenham sido feitas por mais de um centro de custos (consultoria e produção, por exemplo). Se as despesas relacionam-se a mais de um centro de custo, o ideal é que sejam divididas entre eles. As receitas também ficarão limitadas a cada centro de custo — quanto cada um lucrou determinado.

É importante separar as despesas a fim de saber atribui-las de forma mais justa a um ou mais centros de custos. O ideal é ajustar tais gastos em categorias. Por exemplo, “materiais de escritório”, “aluguel”, “máquinas e equipamentos”, “material publicitário”, “funcionários”, e assim por diante. De acordo com o perfil da empresa, a categorização se fará mais ou menos abrangente, mas facilitará a divisão equitativa das despesas entre os centros de custos.

Cada centro de custos equivale a um projeto dentro da empresa. Cabe a análise de quanto cada projeto gastou e lucrou em determinado espaço de tempo. Por meio da divisão em centros de custos, é possível obter um prático resumo financeiro de toda a estrutura empresarial, a partir do qual será possível especificar a quantidade de verba que cada centro deve receber e quanto ele deve gerar de lucro em um mês, três meses ou um ano.

O centro deverá receber certa quantia e fazer uso independente dela, de modo a corresponder à expectativa de rendimentos. O resultado é que haverá um melhor controle financeiro, aliado ao bom desempenho da empresa como um todo, a partir das metas atingidas por cada centro de custo em particular.

Fonte: C.R

Imagem: Google

Queremos saber sua opinião nos comentários!

Trata-se do conjunto de bens, direitos e obrigações da empresa. Bens e direitos são classificados como Ativos e Obrigações como Passivos.

A diferença positiva entre os Ativos (bens e direitos) e Passivos (obrigações) é o que se denomina Patrimônio Líquido, e esse cálculo fundamental é utilizado como base para o Relatório do Balanço Patrimonial.

Este relatório lista todos os recursos que são movimentados pela empresa em um determinado período, apresentando de forma quantitativa e qualitativa a situação contábil, econômica e financeira do negócio.

Baseado nesse balanço, o gestor faz o controle financeiro e pode tomar decisões sobre o rumo dos negócios.

É o relatório que decompõe as Receitas e Despesas registradas em um determinado período (chamado de Exercício Contábil) e apura o lucro ou prejuízo resultante.

Por meio de indicadores relacionados no demonstrativo, pode ser aferido o grau de endividamento, capital de giro, imobilização e o comportamento das despesas em relação às vendas.

A Demonstração do Fluxo de Caixa (DFC) tem como objetivo mostrar, em detalhes, qual foi o resultado entre as entradas e saídas do caixa da empresa durante um determinado período de tempo.

Este documento é semelhante ao Demonstrativo do Resultado do Exercício (DRE); porém, na DFC é considerado o dinheiro que efetivamente entrou, e não o registro das transações.

Em resumo: é o relatório que apresenta “de onde veio e para onde foi” o dinheiro da empresa e permite avaliar o ciclo financeiro. Se preciso, permite renegociar contratos com fornecedores e clientes, para o equilíbrio das datas de recebimento e pagamento, mantendo sempre o capital de giro.

São de dois tipos:

Por meio do plano de contas pode-se mensurar, classificar e categorizar os bens, direitos e obrigações da empresa.

Sua função principal é organizar os registros (fatos) da empresa, de forma qualitativa (descrição do elemento) e quantitativo (valor do elemento).

Como podemos ver, nem sempre conhecer o serviço que se presta é o suficiente para que a empresa cresça de forma sustentável e segura.

Sem uma gestão contábil adequada, uma farmácia – ou qualquer outro negócio – corre o risco de entrar em um ciclo de prejuízos, ser alvo de processos, multas ou até mesmo falir. Daí a importância de o empresário implantar conceitos e se atualizar para melhorar a gestão e os resultados do seu comércio.

Fonte: B.G

Imagem: Google

E aí, te ajudamos? Deixe seu comentário!!

Adotar a gestão por indicadores em um negócio atacadista amplia o controle e a eficiência de processos, favorecendo ganhos de performance. Por meio dela, é possível delimitar índices e medidas para avaliar a excelência dos resultados e processos de vendas, marketing, relacionamento com o cliente etc. E com a análise conjunta deles, dá para descobrir o nível de efetividade das rotinas da empresa e se os resultados condizem com o esperado.

Definindo indicadores de desempenho para cada setor, as chances de obter sucesso na gestão do negócio se ampliam. Porém, a implantação desse modelo deve ser feita com planejamento e boa pesquisa para descobrir indicadores que realmente podem entregar resultados.

1. Selecione indicadores individuais, grupais e setoriais

Para adotar uma gestão baseada em KPIs (Key Performance Indicators), ou indicadores-chave de desempenho, é importante escolher métricas individuais, grupais e setoriais. Isso para que seja possível entender a performance de cada funcionário, equipe e dos setores dentro da empresa.

Isso favorece a identificação de problemas específicos, facilitando a correção deles rapidamente.

2. Adote diferentes tipos de indicadores

É importante adotar distintos indicadores para ampliar o conjunto de análises organizacionais. Os mais usados são:

3. Implemente indicadores amplos e segmentados

Além de adotar indicadores para equipes, funcionários e setores, é importante que eles sejam segmentados. Por exemplo, o valor do ticket médio ajuda a descobrir os clientes que mais contribuem com o sucesso da sua empresa atacadista, sendo específico da área de vendas. O mesmo vale para a taxa de sucesso em vendas.

Também é interessante adotar indicadores que considerem grau de satisfação dos clientes atendidos, sejam eles externos ou internos.

4. Informe os indicadores aos colaboradores

A adoção de indicadores permite maior transparência e clareza na comunicação de resultados aos funcionários, pois, utilizando termos numéricos, fica mais simples avaliar a performance individual, grupal ou setorial.

Sendo assim, é fundamental que todo gestor mantenha seus liderados conscientes dos números que correspondam a seus desempenhos, para que possam corrigi-los se estiverem abaixo do esperado.

E aí, gostou?